¿Sabes cómo calcular las tasas de interés? ¿Conoces los tipos de tasas de interés que existen? En este post responderemos a estas preguntas, y podrás aprender cómo pasar de una tasa a otra de forma sencilla, así como a aplicar las fórmulas necesarias para su cálculo.

Tasa de interés ¿qué es?

La tasa de interés, en porcentajes, significa el balance entre el riesgo y la posible ganancia "oportunidad" utilizando un monto de dinero dentro de una situación y en cierto tiempo establecido. La tasa de interés refleja el precio del dinero, el que deben pagar/cobrar por tomarlo prestado/cederlo en préstamo en cierta situación.

Si tienes dudas, te aconsejamos ver estos artículos:

Si tienes dudas, te aconsejamos ver estos artículos:

- ¿Cuánto puede ser el interés de un crédito de libre inversión?

- ¿Qué banco te da más intereses en Colombia?

- ¿Qué banco te cobra menos tasa de interés?

Si lo que deseas es ver cómo se calcula la tasa de interés, te dejamos un contexto sobre el que trabajar y algunos ejemplos para que puedas ver casos prácticos.

⭐Créditos y depósitos destacados

- Rentabilidad:

- TAE 5,00%

Intereses

$250

TAE desde

22,41%

TAE desde

1,90%

Tasas que existen

Existen dos tipos de tasas de interés: la tasa nominal y la tasa efectiva, y cada una se calcula de una forma diferente:

- La tasa de interés nominal es aquella que se paga por un préstamo o una cuenta de ahorros y no se suma al capital, aquí se retira el interés ganado en vez de reinvertirlo (interés simple). Esta se expresa en términos anuales con una frecuencia de tiempo de pago.

- La tasa de interés efectiva se paga o se recibe por un préstamo o un ahorro cuando los intereses no son retirados, se asimila a un interés compuesto. Esta se puede convertir en una tasa efectiva periódica y esta, a su vez, en una tasa nominal.

Tipos de tasas de interés en Colombia

A continuación pueden saber cuáles son los diferentes tipos de tasas de interés que existen en Colombia y sus diferentes características como las siguientes:

- Tasa de Interés Nominal: Siendo el tipo de tasas que se capitalizan más de una vez al año.

- Tasa de Interés Efectiva: Es la tasa reflejada anualmente en el interés nominal lo que dependerá de la periodicidad con la cual se paga la misma. Generando reinversión o capitalización de intereses.

- Tasa de Interés Real: Es la tasa que refleja como lo dice su nombre, determina cuál es el interés real que van a ganar por las inversiones que realicen. Es decir, el tipo de interés real o tasa de interés real es el rendimiento neto que se obtiene en la cesión de una cantidad de capital o dinero, una vez se ha obtenido en cuenta los efectos y las correcciones en la inflación.

- Tasa de Interés Variable: Es un tipo de tasa que se actualiza mensualmente y en ciertos casos se actualiza trimestralmente. Por lo general dicha tasa está asociada a una tasa de referencia, que puede ser el DTF más un diferencial o IPC más un diferencial. Es decir, es la tasa de interés que es variable a lo largo del tiempo y que establece la rentabilidad de los ahorros o el costo de un crédito o hipoteca, por ejemplo.

- Tasa de Interés Fija: Este tipo de tasa no se modifica durante toda la vigencia del préstamo, por ejemplo si se le aplicara al préstamo una tasa de 15%, luego durante la vigencia del préstamo esa tasa no variará. En este caso, la tasa fija promete una determinada cantidad de intereses en todo momento, independientemente de los cambios en el mercado; ya que la tasa fija es el valor al que se destina el dinero inicialmente.

Tasa de interés nominal

Esta tasa se caracteriza porque genera interés varias veces al año, es decir, tienen una frecuencia la cual puede ser diaria, semanal, mensual, bimestral, trimestral, cuatrimestral o semestral. También la tasa nominal es empleada como base para el cálculo de la tasa de interés efectiva.

Expresado de otra forma, la tasa nominal es el porcentaje que se calcula tomando como referencia un monto de dinero en específico durante un periodo establecido. Por ejemplo, para el caso de los préstamos, se refiere al porcentaje de interés que se cobrará por el financiamiento monetario.

Su cálculo es muy sencillo, por ejemplo, si se solicita un préstamo de $1.000 a una tasa nominal del 1% mensual, los intereses mensuales serian de $10. Entonces para conocer la tasa anual se debe multiplicar la tasa mensual (1) por la cantidad de meses (12), de esta forma se obtiene una tasa nominal anual de 12%.

Quiere decir que la persona que solicite el préstamo de $1.000 deberá pagar $120 anuales de intereses, y se calculan de esta forma: 1.000× 0.12= 120.

Tasa de interés efectiva

La tasa de interés efectiva también se puede definir como aquella que acumula el interés al capital principal, es la tasa verdadera que se aplica a una cantidad de dinero a un cuerpo determinado. Su base de cálculo es la tasa nominal y se expresa como una tasa periódica la cual puede ser diaria, semanal, mensual, bimestral, trimestral, cuatrimestral o semestral.

Es decir, la tasa efectiva anual (TEA) es un indicador expresado como tanto por ciento anual que muestra el costo o rendimiento efectivo de un producto financiero y su cálculo de la TEA está basado en el tipo de interés compuesto y parte del supuesto que los intereses obtenidos se vuelven a invertir a la misma tasa de interés.

Ahora bien, después de conocer ambos términos podemos establecer una diferencia y es que la tasa efectiva incluye la capitalización de intereses y la nominal no. A su vez una tasa nominal puede ser anticipada o vencida mientras que la tasa efectiva siempre es vencida.

La tasa de interés efectiva se calcula mediante la aplicación de la siguiente fórmula:

- EA: (1+ i/n)- 1

- EA: es la tasa de interés efectiva anual

- i: es la tasa de interés nominal anual

- n: es la cantidad de pagos consecutivos o cuotas que cancelas en un año.

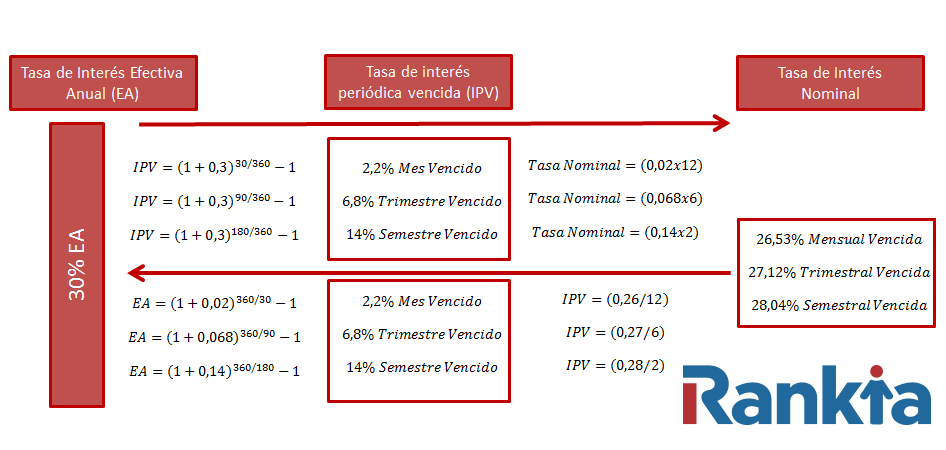

En la siguiente imagen se muestra detalladamente la nomenclatura para calcular la tasa de interés:

EA= Tasa efectiva anual

Días = Número de días de la tasa en la que se quiere convertir o de la que se convierte:

Días = Número de días de la tasa en la que se quiere convertir o de la que se convierte:

- Mensual = 30 días

- Bimensual = 60 días

- Trimestral = 90 días

- Cuatrimestral = 120 días

- Semestral = 180 días

IPV = Tasa en términos periódicos vencidos

A continuación tomaremos una tasa de interés del 30% Efectivo Anual, para realizar el ejercicio de conversión, para los diferentes periodos de tiempo: mensual, trimestral y semestral.

¿Qué es la tasa de interés de la tarjeta de crédito?

La tasa de interés de una tarjeta de crédito es el precio que el titular debe pagar por disponer del dinero prestado por el banco. Es decir el banco les depósito X cantidad de dinero en la tarjeta de crédito y el titular debe devolver el dinero más los intereses.

Las tasas de interés de las tarjetas de crédito suelen expresarse como una tasa anual. La que es denominada como la tasa efectiva anual (APR), -en inglés-. Por lo general las tarjetas, permite evitar pagar intereses por las compras siempre que se pague el saldo total cada mes hasta la fecha de pago.

¿Qué es la "tasa periódica diaria" en una tarjeta de crédito?

Ciertos emisores de tarjetas deciden calcular los intereses de la cuenta en base a una tasa de interés periódica diaria. Suele valerse de la tasa periódica diaria para calcular el interés al multiplicar esa tasa por el monto adeudado del día.

Dicho monto del interés se incluye al saldo del día anterior, por lo que el interés aumenta diariamente. Si bien, la tasa de interés de una tarjeta de crédito figura como una tasa anual -tasa efectiva anual o APR-. Así la tasa de interés periódica diaria es calculada al dividir la tasa efectiva anual (APR), por 360 o 365, lo que dependerá del emisor de la tarjeta.

¿Cómo calcular la Tasa de Interés? Ejemplos

A continuación os mostramos unos ejemplos de cómo calcular la tasa de interés anual:

Ejemplo:

1) Convertir 1,90% mes vencido a efectivo anual. Para esto usamos la fórmula antes mencionada:

Es importante recordar que se debe convertir la tasa inicial a un número natural dividiéndola entre 100 (1,90% / 100 = 0,019). De igual manera, se debe convertir en porcentaje el número resultante, para poder expresarlo como tasa (0,019*100 = 19%). Sigamos viendo cómo calcular la tasa de interés anual:

2) Convertir 3% efectivo anual a mes vencido. Usando la fórmula mencionada anteriormente:

Es importante recordar que se debe convertir la tasa inicial a un número natural dividiéndolo en 100 (3% / 100 = 0,03). De igual manera, se debe convertir en porcentaje el número resultante, para poder expresarlo como tasa (0,00246*100 = 0,2%).

Hemos calculado una tasa periódica que se puede convertir en una tasa nominal si se multiplica por el número de periodos en los que se puede pagar en un año. Para este caso, al ser una tasa mensual, es posible pagar 12 veces al año, por lo que luego de multiplicar por 12 obtenemos la tasa nominal anual:

- Tasa Nominal Anual = Interés periódico vencido * cantidad de periodos en el año

- Tasa Nominal Anual = 0,00246 * 12

- Tasa Nominal Anual = 0,029 mes vencido

- Tasa Nominal Anual = 2,9% mes vencido

Como mencionamos anteriormente, la tasa de interés es un porcentaje que se aplica también al momento de quitar dinero prestado en el banco. En estos casos, existe otro tipo de interés que pueden influir en el cálculo de la TEA de un préstamo, el interés de mora.

Interés de Mora ¿Cómo afecta a la TEA?

Los intereses por retraso de pago, o intereses de mora, deben ser tomados en cuenta a la hora de calcular la tasa de interés ordinaria, debido a la variabilidad que produce la mora sobre dicho cálculo. Esto viene arraigado del estatuto de la Superintendencia bancaria, la cual dicta que el deudor está obligado a pagar los intereses de mora una vez se cumpla el plazo de la misma, es decir, posterior a la fecha de vencimiento del pago.

Lo anterior se resume en que el interés de mora se verá reflejado directamente en el pago total de la deuda, primero dependiendo de los días de retraso y segundo por la tasa de mora, la cual corresponde a un máximo de 1.5 veces el interés bancario regular o igual al interés de usura.

Ahora bien, el cálculo del interés de mora se efectúa desde la fecha de no pago hasta el día en que se haga el pago de la obligación. Adicionalmente, la tasa de mora se aplicará por cada cuota cuya fecha de vencimiento sea posterior a la fecha establecida.

Interés de Usura ¿Qué es y cómo afecta a la TEA?

Por último, es importante señalar que los bancos tienen un límite establecido por la ley en el caso de las tasas de interés de sus productos de crédito, conocido como interés de usura.

La tasa de usura es el límite máximo establecido para el cobro de préstamos y los intereses generados del mismo. Por lo tanto, se prohíbe por ley cobrar tasas de interés superior a lo pautado por la Superintendencia Financiera de Colombia como “Tasa de usura”.

Esto no significa que se establece una tasa de usura determinada para todo el comercio, sino más bien regula el cumplimiento de la misma dependiendo del préstamo, por ejemplo: para calcular la tasa de usura se deben considerar en primer lugar el tipos de préstamo, bien sea, Crédito de consumo, microcrédito o crédito de bajo monto; en segundo lugar la tasa efectiva anual; y en tercer lugar el protocolo fijado para el cálculo, es decir:

Créditos de consumo y ordinarios: La tasa de usura se calcula multiplicando 1.5 la tasa efectiva anual promedio de los créditos de consumo, créditos ordinarios, tarjetas de crédito para personas naturales y otros casos.

Créditos de consumo y ordinarios: La tasa de usura se calcula multiplicando 1.5 la tasa efectiva anual promedio de los créditos de consumo, créditos ordinarios, tarjetas de crédito para personas naturales y otros casos.

- Microcrédito: En este caso se calcula multiplicando por 1.5 la tasa de interés efectiva anual promedio pero esta vez considerado de los montos de microcrédito otorgados por el banco.

- Créditos de bajo monto: Esta se calcula a través de la tasa promedio de los créditos de este tipo otorgados en los últimos 12 meses.

¿Te ha resultado útil este post sobre cómo calcular la tasa de interés? Cuéntanos tu opinión.