¿Sabes cómo calcular las tasas de interés? ¿Conoces los tipos de tasas de interés que existen? En este post responderemos a estas preguntas, y podrás aprender cómo pasar de una tasa a otra de forma sencilla, así como a aplicar las fórmulas necesarias para su cálculo.

Puntos Clave

- Tasa Nominal vs. Efectiva: La nominal es una base referencial; la efectiva es el costo real que pagas o recibes.

- Poder del Compuesto: Reinvertir tus utilidades genera un crecimiento exponencial que la tasa nominal no muestra.

- Costo de Oportunidad: Si una inversión paga menos que la tasa de intervención del Banco de la República, estás perdiendo dinero.

¿Qué es la tasa de interés en el mundo de la inversión?

Es la rentabilidad o retorno que genera un capital invertido en un periodo determinado. A diferencia de un préstamo, aquí la tasa representa tu ganancia por ceder liquidez al mercado, ya sea comprando bonos, fondeando un CDT o adquiriendo ETFs más rentables en Colombia.

¿Qué tipos de tasas de interés existen?

Existen principalmente dos categorías: la nominal y la efectiva, aunque en el mercado se segmentan por su comportamiento y aplicación.

Tipo de Tasa |

Definición para el Inversionista |

Efecto en tu Capital |

Nominal |

Interés simple que no reinvierte ganancias. |

Crecimiento lineal y limitado. |

Efectiva (TEA) |

Interés compuesto donde los beneficios generan más beneficios. |

Crecimiento exponencial (El ideal). |

Tasa Real |

Rentabilidad tras descontar la inflación (IPC). |

Determina tu aumento de riqueza real. |

Tasa Variable |

Rendimiento ligado a indicadores como la IBR o el DTF. |

Útil en entornos de tasas al alza. |

Para un inversionista en Colombia, la tasa de interés es la métrica que separa un negocio mediocre de una oportunidad de riqueza. Ya sea que operes con los mejores brokers en Colombia o busques renta fija, saber calcular tu retorno es innegociable.

¿Cómo calcular la tasa de interés nominal?

La tasa nominal se calcula multiplicando la tasa periódica por el número de periodos en un año. Es un modelo de interés simple donde los rendimientos no se suman al capital inicial para generar nuevos intereses.

Por ejemplo, si pides un crédito de $1.000.000 a una tasa del 1% mensual:

- Interés mensual: $10.000.

- Tasa Nominal Anual: 1% x 12 meses = 12%

- Interés total anual: 1.000.000 x 0,12 = 120.000$ pesos.

Para dominar estos conceptos, es fundamental repasar las matemáticas financieras básicas.

¿Cómo calcular la tasa efectiva anual (TEA)?

La tasa de interés efectiva también se puede definir como aquella que acumula el interés al capital principal, es la tasa verdadera que se aplica a una cantidad de dinero a un cuerpo determinado. Su base de cálculo es la tasa nominal y se expresa como una tasa periódica la cual puede ser diaria, semanal, mensual, bimestral, trimestral, cuatrimestral o semestral.

Es decir, la tasa efectiva anual (TEA) es un indicador expresado como tanto por ciento anual que muestra el costo o rendimiento efectivo de un producto financiero y su cálculo de la TEA está basado en el tipo de interés compuesto y parte del supuesto que los intereses obtenidos se vuelven a invertir a la misma tasa de interés.

Ahora bien, después de conocer ambos términos podemos establecer una diferencia y es que la tasa efectiva incluye la capitalización de intereses y la nominal no. A su vez una tasa nominal puede ser anticipada o vencida mientras que la tasa efectiva siempre es vencida.

La tasa de interés efectiva se calcula mediante la aplicación de la siguiente fórmula:

- EA: (1+ i/n)- 1

- EA: es la tasa de interés efectiva anual

- i: es la tasa de interés nominal anual

- n: es la cantidad de pagos consecutivos o cuotas que cancelas en un año.

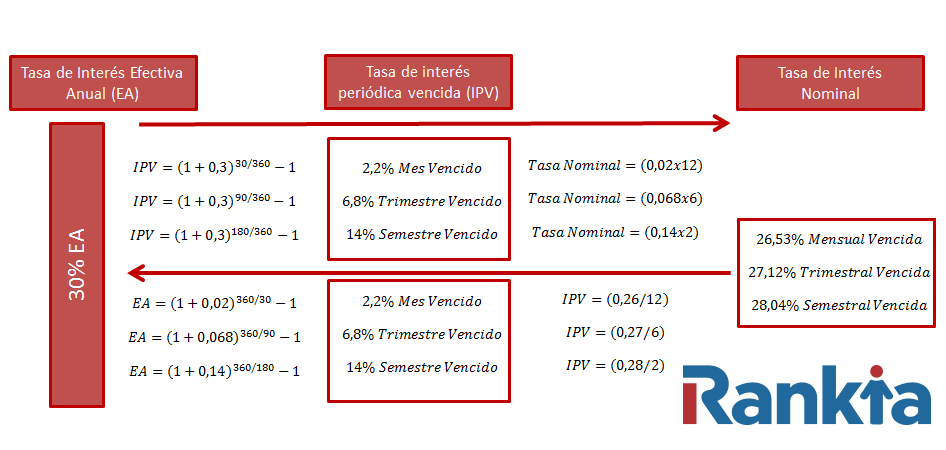

En la siguiente imagen se muestra detalladamente la nomenclatura para calcular la tasa de interés:

EA= Tasa efectiva anual

Días = Número de días de la tasa en la que se quiere convertir o de la que se convierte:

Días = Número de días de la tasa en la que se quiere convertir o de la que se convierte:

- Mensual = 30 días

- Bimensual = 60 días

- Trimestral = 90 días

- Cuatrimestral = 120 días

- Semestral = 180 días

IPV = Tasa en términos periódicos vencidos

A continuación tomaremos una tasa de interés del 30% Efectivo Anual, para realizar el ejercicio de conversión, para los diferentes periodos de tiempo: mensual, trimestral y semestral.

Esta tasa es la que debes mirar si planeas invertir 100 dólares en Colombia o comparar los ETFs más rentables.

¿Cómo puedo calcular rápidamente si una inversión vale la pena?

Usa la "Regla del 72": Divide 72 por la tasa de interés anual y obtendrás el número de años aproximado que tardarás en duplicar tu dinero con interés compuesto.

Otros conceptos

Tasa Real: El filtro de la verdad

Un inversionista no cuenta billetes, cuenta poder adquisitivo. Según datos del DANE, la inflación en Colombia es el principal enemigo del ahorrador. Si tu cuenta de ahorros te da un 9% E.A. pero la inflación es del 10%, tu Tasa Real es del -1%. Estás empobreciendo.

Tasa de interés de mora

El interés de mora es la sanción económica por no pagar tu obligación en la fecha pactada. Según la Superintendencia Financiera, este interés no puede superar 1.5 veces el interés bancario corriente. Se empieza a liquidar desde el primer día de retraso sobre el capital vencido.

Interés de Usura ¿Qué es y cómo afecta a la TEA?

Por último, es importante señalar que los bancos tienen un límite establecido por la ley en el caso de las tasas de interés de sus productos de crédito, conocido como interés de usura.

La tasa de usura es el límite máximo establecido para el cobro de préstamos y los intereses generados del mismo. Por lo tanto, se prohíbe por ley cobrar tasas de interés superior a lo pautado por la Superintendencia Financiera de Colombia como “Tasa de usura”.

Esto no significa que se establece una tasa de usura determinada para todo el comercio, sino más bien regula el cumplimiento de la misma dependiendo del préstamo, por ejemplo: para calcular la tasa de usura se deben considerar en primer lugar el tipos de préstamo, bien sea, Crédito de consumo, microcrédito o crédito de bajo monto; en segundo lugar la tasa efectiva anual; y en tercer lugar el protocolo fijado para el cálculo, es decir:

Créditos de consumo y ordinarios: La tasa de usura se calcula multiplicando 1.5 la tasa efectiva anual promedio de los créditos de consumo, créditos ordinarios, tarjetas de crédito para personas naturales y otros casos.

Créditos de consumo y ordinarios: La tasa de usura se calcula multiplicando 1.5 la tasa efectiva anual promedio de los créditos de consumo, créditos ordinarios, tarjetas de crédito para personas naturales y otros casos.

- Microcrédito: En este caso se calcula multiplicando por 1.5 la tasa de interés efectiva anual promedio pero esta vez considerado de los montos de microcrédito otorgados por el banco.

- Créditos de bajo monto: Esta se calcula a través de la tasa promedio de los créditos de este tipo otorgados en los últimos 12 meses.

¿Cómo afecta la Tasa de Usura al inversionista?

Aunque la usura parece un término para deudores, para ti es un indicador de techo de mercado. Si una plataforma "informal" te ofrece rendimientos por encima de la tasa de usura vigente (fijada por la Superfinanciera), lo más probable es que estés ante una estafa o un riesgo de capital extremadamente alto. Ningún negocio legal suele garantizar retornos fijos que superen constantemente el límite de usura.

Mejora tus finanzas

Calcular correctamente las tasas te permite elegir entre los fondos de inversión más rentables o entender cuánto recibirás al invertir en dividendos. Siempre compara la Tasa Efectiva Anual (TEA) antes de firmar cualquier contrato bancario.

Preguntas Frecuentes

La tasa mes vencido se paga al finalizar el periodo, mientras que la anticipada se descuenta al inicio. En Colombia, la tasa efectiva siempre se expresa como vencida para efectos de comparación.

Si se espera que el Banco de la República baje las tasas, asegurar una tasa fija alta ahora es inteligente. Si la inflación sube, la tasa variable te protege.

La inflación reduce el poder adquisitivo. Si tu inversión rinde un 10% pero la inflación es del 6%, tu tasa de interés real es solo del 4%.

No. Existen tasas de usura diferentes para microcréditos, créditos de consumo y créditos de bajo monto, cada una calculada sobre promedios distintos del mercado.

Se conoce comúnmente como Staking o Yield Farming, donde los intereses generados por tus activos digitales se suman automáticamente a tu posición principal para generar más recompensas.

A la tasa efectiva debes restarle la retención en la fuente (actualmente el 4% sobre los rendimientos en Colombia), lo que reduce tu ganancia neta.